住宅ローンは頭金なし諸費用込みで通ることがあるのか?

目次

- 諸費用込みで頭金なしの住宅ローンはどうなる?

- 諸費用込でローンが組める銀行は?

- 「頭金なし・貯金なしでローン可能」で住宅購入は甘すぎる!

- 住宅ローンを頭金なしで組むデメリット

- 頭金なしで住宅ローンを組む場合、手付金を忘れてはいけない!

- 借金があると住宅ローンが借りられないってホント?

- 月々の支払いもチェックされているかも?

- 「諸費用」は削減できる?節約できるポイントはココ!

- 「生前贈与」も考えてみて良いかも・・・

- みんなはどうしているの?住宅ローンの平均値を知りたい!

- 成功者も意外に多い!?頭金ゼロ・フルローンで住宅購入

- 新型コロナで住宅ローンを返せない人が増加している

- 頭金はゼロor 1割が約半数!最新の調査結果が興味深い!

- 【まとめ】現実は甘くない。今だけでなく「未来」を見据えた判断を。

住宅ローンは、基本的に頭金が無ければ通らないと思っている方が多いでしょう。

しかし、最近は頭金だけでなく諸費用も込みでローンを組んでくれる銀行も増えています。

とはいえ、美味しい話には裏があるという言葉もありますから、銀行選びは慎重に。

頭金なしで家を買うことすら恐ろしい選択だと思っているところに、さらに諸費用まで込みで貸してくれるなんて、ちょっと信じられないという気がしますね。

住宅ローンに関する疑問を全て解消できるように、気になることを記事にまとめていきます。

家を購入する上で避けられない住宅ローンですが、近年では「頭金なし」でも購入する人が増えているイメージがありますね。

たしかに現代だと大きなお金を用意するのは難しいですし、いきなり住む場所が必要になった場合は頭金なしでの購入もやむない場合もあるでしょう。

ですが、頭金なしで住宅ローンを組もうとすると、色々とデメリットが発生してしまうようです。

頭金は支払い費用の中からはじめに出す費用になりますが、こちらが払えないとなれば信用にも関わります。

そのため、頭金がないと審査に通りづらい場合があり、さらにローンも金利も上がってしまいます。

最近では諸費用も含めてローンに組み込む場合もありますが、頭金がないとなればより審査が厳しくなるでしょう。

難しい場合もありますが、できるだけ頭金は用意しておきたいですね。

住宅購入時に発生する「諸費用」とは、具体的に以下のような内容を項目です。

- 手数料

- 火災保険料

- 地震保険料

- 登記費用

- 司法書士・土地家屋調査士の手数料

- 印紙代

- 不動産仲介手数料

- 修繕積立金

- 水道加入費用

- 引越し代

こまごまとしたものが多いですが、全て足すと100万超え、200万円超えも珍しくはありません。

結局、この諸費用分でけっこうなお金がかかってしまうので、新居での家具の買い替えなどは必要最小限にせざるを得なかったという声もよく耳にします。

しかし、最近はこういった頭金も含めてローンを組める金融機関も増えています。

例えば、イオン銀行。

「住宅ローンの借り入れは、物件の売買契約金額および工事請負契約金額の105%までの限度額内なら仲介手数料や登記費用などに充当できます」との旨が記載されています。

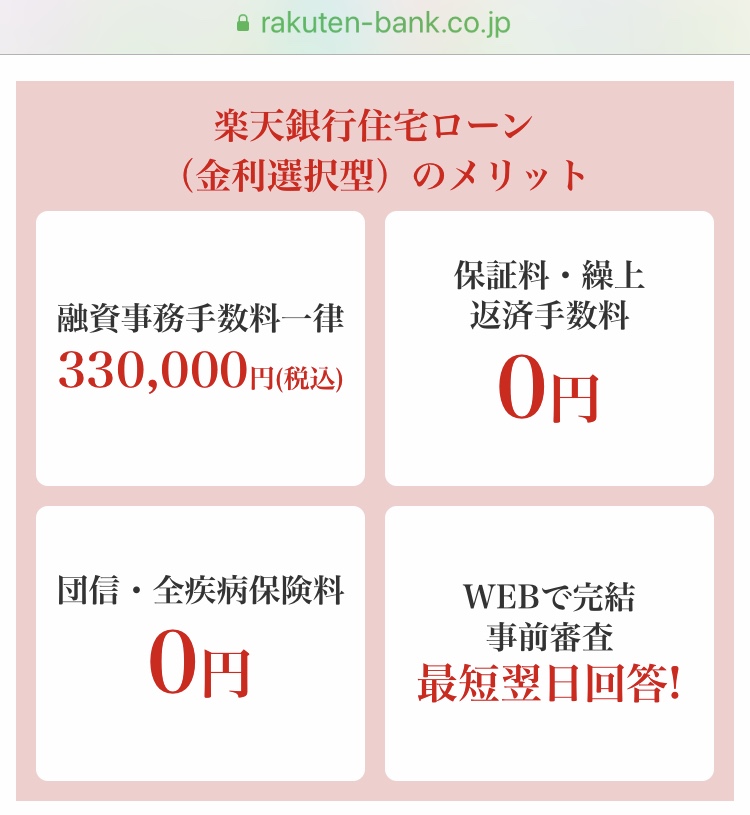

楽天銀行の場合は「修繕積立一時金、水道負担金、引越費用等の住宅取得に関する諸費用」と使い道が明記されていますので、引越し費用もローンでどうにかできそう。

こちらのサイトでも解説されていますが、頭金なしでローンを組む場合は大手の銀行よりもネット系の金融機関のほうが有利です。

⇒ ダイヤモンド不動産研究所「住宅ローン手数料・引越し代などの「諸費用」まで借りられる住宅ローンを、14銀行で徹底比較!

頭金ないけど、、どこでローンを組もうか?と迷ったときは、参考にしてみると良いでしょう。

どうしても家が欲しいけれど貯金やお金がない人は、「頭金なしでも大丈夫」や「貯金なしでもローン可能」という宣伝に惹かれてしまうことがあるでしょう。

ですが、個人的にはその発想は非常に危険だなと思いますね。

そもそも頭金は購入費用の中から出すお金のことで、支払う額が多いとローンを減らすことができます。

どうしても頭金の用意が難しい場合は頭金なしでの購入もありかなと思いますが、貯金なしでの購入は本当に無理があるかなと思いますね。

そもそもローンもゆくゆくは支払わないといけないお金であり、金融機関から借りているだけ。

そのため、住宅を購入するとなれば長い期間費用を支払う必要があるので、貯金なしで家を購入するといざというときに身動きひとつできません。

頭金はともかく、貯金は必ずしておきたいかなと思いますね。

最近では頭金なしで家を建てる人は割と普通な考え方になっており、そこまで違和感を抱かない人もいるかなと思います。

ですが、ローンを組もうとする金融機関からすれば、頭金なしで家を建てるということは返済能力が低かったり、貸倒のリスクがあるかもと考えるものです。

やはり頭金なしだと金融機関からすればマイナスイメージに写ることが多く、審査が厳しくなってしまうというデメリットは発生しやすいようですね。

また、頭金がないと金利が上がってしまうというデメリットもあります。

たとえば、フラット35でローンを組む際は頭金が10%以上だと金利が下がるのですが、頭金がないということはこの恩恵も受けられません。

頭金なしだと家自体は建てられるかもしれませんが、長い目でみるとしんどくなりそうですね。

頭金なしでローンを組むメリットについてもこちらでチェックしておきましょう。

住宅を購入する際は色々とお金が掛かるものですが、昔だと必ずといっていいほど支払っていた頭金はなしでも住宅ローンを組んでいる人が増えています。

支払わないと家を建てるスタートは非常に楽になりますが、その場合は手付金を支払うことを忘れていることが多いみたいですね。

頭金は支払わないとデメリットもありますが、無くてもローンは組むことは実際に可能です。

しかし、手付金は言ってみれば購入する不動産やハウスメーカーとの契約を締結するためのお金みたいなものですので、支払わないわけにはいきません。

手付金に関しても住宅ローンで支払うこともあるみたいですが、やはり後々に支払いがきつくなることを考えれば、事前にお金は用意しておきたいかなと思いますね。

⇒ 手付金の保全処置とは?家を買う前に絶対に知っておきたいことです

住宅ローンについて調べていると「頭金なし」や「借金」というキーワードも一緒に検索されることがあり、やはり家を借りる際にはどうしても敏感に反応してしまうものですよね。

頭金に関してはよほどのことが無い限り、頭金なしでも住宅ローンは借りられます。

では、借金のほうはというと、条件さえクリアしていれば借金があっても大丈夫です。

借金があったとしても、現在の収入に対して返済負担率が3割以下ならば住宅ローンは組めると言われています。

また、借金も多額のキャッシングなどだと審査が厳しいですが、マイカーローンや教育ローンの場合はまだ審査が通りやすいと言われています。

どちらにしてもローンを組む際は借りるよりも返すほうが大事なので、借りる前に将来的な計画をきちんと立てたいですね。

借金の他にも、ローンの審査に響くポイントとして月々の支払いがあります。

例えば、携帯電話の料金の支払いを滞納してしまったりしたことはありませんか?

光熱費や税金・・・etc、こういった日常的な支払いも実はしっかりチェックされています。

「そんなことくらいで」と思われるかもしれませんが、実際にハウスメーカーの方に教えていただいたことなので間違いありません。

実際、ケータイの料金の支払いをよく滞納していた友人は住宅ローンの審査に落ちています。

カードの分割払いやリボ払いも、分割すること自体は問題ありませんが支払いが一度でも遅れてしまうと要チェック人物になってしまいます。(その履歴は5年間残ります)

イザ、家を買うという段階になって過去の自分のだらしない金銭管理が足を引っ張るということはよくあること。

パートナーに白い眼で見られることがないように、若いうちから気を付けておきたいところですね。

これから家を買う予定がある方は、過去5年を遡ってそのような失態がなかったかどうか確認してみましょう。

また、転職をお考えの方もその”時期”には慎重になったほうが良さそうです。

十分な頭金を用意できないから、諸費用込みのローンを組める金融機関を利用する。

・・・一見、理にかなっている&十分な貯蓄がない若者でも住宅購入ができる!と楽観的に捉えがちですが、結局は背負う借金が増えるだけなので利用する場合は注意が必要です。

借金を少しでも減らす方法としては「諸費用」を抑えるということが考えられますが、諸費用の中で節約できるとしたらどの項目なのでしょうか。

一般的によく言われているのは、「保証料」や「事務手数料」ですね。

これらは金融機関によって異なります。

「保証料」とは、万が一のことがあって返済ができなくなってしまった場合に保証会社に肩代わりしてもらうために支払うお金ですが、これを「無料」としている金融機関もあれば「借入額の2%」としているところもあります。

2000万円借りるとしたら40万円、3000万円の借入れなら60万円ですから、この差は大きいですよね。

ただ、この保証料が無料だと融資手数料が高かったりするので、両方を見て安いほうを選ぶのが賢明です。

また、不動産仲介手数料も場合によっては100万円単位で請求されたりもするので、この手数料が安い不動産を利用する、もしくは仲介業者は利用せず売り主(住宅メーカーや工務店)に直接アプローチして購入するような形にすればかなりの節約につながるでしょう。

いずれにしても、「形に残らないもの」にかけるお金をどこまで削れるかが諸費用を安くするポイントですね!

子どものためにも住宅を購入したい。

でも頭金がないし、その状態でローンを組むのは不安過ぎる。

そんな時は、親からの「贈与」を検討してみても良いかもしれません。

もちろん、親御さんに資金力があれば・・・の話ですが、消費税が10%で計算される物件であれば、マックス3000万円までの贈与は「非課税」となります。

これは、「住宅取得等資金贈与の非課税」という制度に基づくもので、直系の親であれば資金を出してもらっても贈与税がかからないのです。

⇒ 参考:国税庁 公式サイト No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

※通常は、1年間にもらった金額が合計110万円を超えると贈与税がかかります。

親が亡くなった後にその財産を引き継ぐとしたら相続税が発生してしまいますし、親の立場からしてみても「せっかく貯めたお金なのに、税金で持っていかれるのは不本意だ」という思いもあるでしょう。

そのため、「子供や孫のためにお金を使いたい」と住宅購入や教育資金(これも非課税です)に投資してくれる親も増えています。

自分からはなかなか言い出せないかもしれませんが、もし親のほうからそういった申し出があれば甘えてみるのも一つの手です。

「銀行からお金を借りるより、親から借りたほうがいい」「贈与というよりは“借りた”つもりで、少しずつ親孝行を返していきたい」と、親から融資してもらう道を選ぶ方も多いです。

ただし、奥さんの親から贈与を受けて夫名義の家を建てることはできません。(それだと贈与税が発生してしまいます)

奥さん方の親から贈与を受ける場合は、夫と妻の共有財産という形で登記する形になりますのでご注意ください!

それはそれで離婚したりする際に揉めることになりそうですので、先々のことも考えて慎重に検討しましょう。

2019年のサラリーマンの平均給与は「4,364,000円(※民間給与実態統計調査より)」でしたが、2020年はもっと数字が悪化すると見込まれます。

こんな時代に、周りのみんなはどのくらい頭金を用意し、どれだけのローンを組んで家を買っているのか?

やはり隣の芝生も気になりますよね。

30代の住宅ローン事情について解説されたこちらのサイトを参考にしてみます。

頭金は「500万円前後」が平均的ですが、「0円」という方も約18%いたとのこと。

8割強の方が「変動金利」を選択し、約98%が「35年ローン」を組んでいます。

また、最も気になる借入額の平均額は「5,231万円」とのことで、みなさん、結構がっつり稼いでいるんですね。

ただ、これは東京の吉祥寺、杉並、中野、三鷹、世田谷で住宅購入した方のデータです。

年収の平均も746万円と全国的な平均から比べたら300万円も高いエリアなので、借入額も高くなるのは当たり前ですよね。

全国に目を向けてみれば、2019年11月の数値はこんな感じです↓↓

⇒ 参考:頭金・返済期間はみんなどのくらい?「住宅ローン」の気になる7つの平均値とは

【住宅の平均購入額】

- 注文住宅 4,472万円

- 分譲戸建て住宅 3,840万円

- 分譲マンション 4,192万円

- 中古戸建 2,857万円

- 中古マンション 2,393万円

【住宅ローンの平均額】

- 注文住宅 3,004万円

- 分譲戸建て住宅 2,877万円

- 分譲マンション 2,396万円

- 中古戸建 1,540万円

- 中古マンション 1,166万円

こうしてみると、みなさん、なんだかんだ言っても1000万円くらいは頭金を用意しているんじゃないの?と傾向が見えてきますよね。

頭金を支払うことは、住宅ローンの総返済額を減らすこととイコールです。

長い人生を考えたら、借金は少なく抑えておくに越したことはありません!

コロナ渦にあっては特に、目先のことよりも2年先、5年先のことを考えて慎重に決断するに越したことはないでしょう。

成功者も意外に多い!?頭金ゼロ・フルローンで住宅購入

調べれば調べるほどに、「やっぱり頭金ゼロなんで危険だ」「貯金は必要だ」という確信を深めていく方も多いでしょう。

しかし、実際に頭金ゼロなのにフルローンで家を買って成功している人々がいるのもまた事実です。

⇒ 参考:貯金ゼロ・頭金ゼロ!フルローンで家を買ったらどうなる?先輩ママの体験談

キーワードは「家賃よりも安い」「定年前に返済が終わる」の2つ。

「頭金はなかったけど、思いきって買って良かった」と語っているみなさんに共通しているのは、以下の2点なのです。

- 購入後の支払いが、その前に住んでいた賃貸物件の家賃よりも安かった

- 定年前に返済を終わらせたいという強い意志を持っている

確かに、頭金を貯めるために高い家賃の物件に住み続けるのは本末転倒ですよね。

また、若いうちにローンを組んで働き盛りのうちに返してしまったほうが老後の生活もラクになります。

一方で、「保険、印紙、固定資産、家具の買い替え、引っ越し代、近所への挨拶品・・・なんだかんだで結局、現金も100万円以上かかった」という声も。

頭金ゼロでもローンは組めるが、細かい出費を考えるとやはり最低でも200万円前後は貯金があったほうが気持ちの上でも安心のようです。

家そのものの値段にばかり惑わされず、それ以外の出費がいくらかかるのかを正確に資産し堅実に貯めていくことが大事ですね。

すでにお伝えしたとおり、こういった諸費用もコミコミでローンを組める金融機関もあります。

少子高齢化、しかもコロナで景気も低迷しているということもあり、今後は諸費用をカバーできるローン商品が増えていくのではないでしょうか?

動向を見守り、今の自分にフィットするローンを組むことが大事ですね。

新型コロナで住宅ローンを返せない人が増加している

十分な蓄えがなくても、家は購入できる時代。

ですが、ちょっと気になるニュースも入ってきています。

それは、新型コロナウィルスの感染拡大に伴い、住宅ローンの返済ができなくなっている人が増えているということ。

自粛、自粛、自粛・・・で仕事を失い、ずっと続いていく“はず”だった収入が絶たれて困窮する人が相次いでいるというのです。

一部の報道によれば、金融機関から返済猶予などの救済措置を受けた人は5万人を超えているとのこと。

これは、今と同じように日本経済が大打撃を受けた東日本大震災の時の5倍に相当する数字だといいます。

それだけ多くの人が、家を建てた借金を返せずにいるという現実・・・。

メディアでは「ステイホームの時間が増えて、“おうち時間”を見直す人が増え、家を買う人も増えている」「住宅メーカーはもうかっている」と好景気を錯覚させるような情報が多いですが、その背景で支払いに困窮し命を絶つ人も出てきているのです。

ローンの返済に苦しむ人がいる一方で、新規ローンの融資額は伸び続けている・・・。

これから住宅購入を検討されている方は、この不均衡から目を背けてはいけません。

頭金がほとんどない状態で、ローン頼みで家を建てて本当に大丈夫でしょうか?

この先、ワクチンの接種が本格化すればコロナの影響は徐々に収まっていくだろうと予想する向きもありますが、全てが順調に動いていくとは限りません。

自分の家の懐事情ばかりではなく、勤務している会社の業界の動向も含めて検討していく必要がありそうですね。

頭金はゼロor 1割が約半数!最新の調査結果が興味深い!

コロナ渦での住宅購入について、ちまたのみなさんはどのようにお考えなのか。

PRTIMESに掲載されていた、三井住友トラスト・資産のミライ研究所が実際したアンケート調査の結果が興味深かったのでシェアしますね。

⇒ 参考:PR TIMES 公式サイト 三井住友トラスト・資産のミライ研究所が令和の住宅ローン事情についてアンケート結果を公表

この結果によると、全体の約半数の方が「頭金はゼロまたは1割」と答えたということ。

従来の価値観からすれば、「みんなチャレンジャーだなー」と思われるかもしれません。

しかし、

- 待っていても住宅は安くならない

- 頭金が貯まるのを待っていたら、ローンを完済するのが高齢になってしまうので不安

- 借入額が高額でも、その分、税控除も大きくなる

こういったことを考慮して「えいやっ」と購入に踏み切る若者が多いようです。

確かに、働いているかどうかわからない年齢までローンを引きずるくらいなら若くてバイタリティがあるうちにガンガン稼いで返してしまいたいというのも納得ですよね。

「家は無駄な買い物」「住宅は賃貸一択」と声高に叫ぶ知識人たちもいますし、住宅に関する価値観は実に多様化しています。

頭金をいくら貯めるかという問題もひっくるめて、何が正解ということはないのですから、自分の頭で考えて納得のいく選択をすることが後悔を避ける唯一の方法と言えるでしょう。

【まとめ】現実は甘くない。今だけでなく「未来」を見据えた判断を。

頭金なしで住宅ローンを組むことの是非や注意ポイントについて見てきました。

最低限、押さえておきたいポイントをまとめます。

- 諸費用込みでローンを組める金融機関が増えている

- 大手の銀行よりもネット系の金融機関がオススメ

- ただし、頭金なしだとローンの審査が通りにくくなる

- 借金や滞納金も審査に響く

家を買うために借りるお金は、普段の生活で扱っている金額とはケタが違います。

現実味がなく誤った判断をしがちですが、住宅ローンを組む時は「今」より「未来」を見据えることが大事です。

目先の美味しい話にはご用心!

平屋建ての総合情報

スポンサーリンク

同じカテゴリの記事

家を購入するときに知っておきたい!手付金の保全って?家を購入する際にはさまざまなお金が発生しますが、その中の1つが手付金です。手付金は買主と売主の間で交わされるもので、買主が住宅を買う際にその一部を売主に渡すのが手付金となります。この手付金の額はさまざまですが、もし手付金を渡した後に宅建業者が倒産などしてしまうと、その手付金は戻ってこないですよね。こうした事態を回避するためにあるのが、手付金の保全...

後悔しないための住宅ローン計画新築を建てるとなれば「頭金あり」と「頭金なし」の意見は常に真っ二つに割れてしまうものです。「頭金なしなんて考えられない」という人もいれば「頭金があったせいで後悔した」という人もおり、やはり家を建てた人の数だけ感想はあるかなと思ったりします。では、頭金の有無に関わらず後悔しないための住宅ローンの秘訣が何になるかといえば、やはり「毎月の支払い計画」になってくるのではないで...

契約時の手付金、相場ってどれぐらい?住宅を購入する際、多くの場合は契約時に手付金を支払うことになるでしょう。手付金は売主に対して買主が支払うお金のことで、相場としては購入物件に付いている金額の10~20%と言われています。住宅の金額が2000万円だとすれば、相場で考えれば約200万円ぐらいになるでしょう。しかし、実際に手付金を支払った人の声を聞いてみると、どうやら100万円ぐらいが最も多い手付金に...

支払った手付金、基本的には返ってこないお金です!手付金は住宅売買が決まった際に支払うお金のため、基本的には返金もされないお金。たとえば、自分が住みたい家が見つかった際に予約の意味で支払う「申込金」と呼ばれるものがありますが、こちらは基本的にお金が返ってきます。しかし、手付金は購入住宅費用の一部を契約時に支払うものなので、申込金とは重みが全く違うのです。同じようなお金でもニュアンスは全く違うので、こ...

手付金を支払う前に「ローン特約」を必ず確認!新築住宅やマンション購入の際には、必ずと言っていいほど手付金を支払うことになります。家を購入するとなれば住宅ローンの審査が必要になりますが、この間に買主が勝手に購入契約の破棄を決められるとメーカーとしても困ってしまいます。こうしたトラブルを防ぐために、契約時に購入住宅費用の一部を支払ってもらうことで、簡単に契約破棄をできないようにする意味合いが手付金には...

手付金と頭金はまったくの別物家を購入するとなればさまざまな形でお金を支払う形になりますが、その代表的な費用が手付金と頭金ではないでしょうか。どちらも「購入住宅の費用の一部を支払う」という意味では同じかもしれませんが、意味合いはまったく違うものになっています。手付金は不動産物件を購入した際、買主が「この物件を買いました」という意思表示を示すような費用になっています。費用としても購入費用から約100万...

頭金なしの住宅ローンにメリットはあるのか?最近では頭金なしで住宅ローンを組むことは当たり前に思う人もいるみたいですが、もちろんそれなりのメリットがあるから普及しているのです。その最大のメリットとは、時間を浪費しないということが大きいでしょう。お金を貯めることなく購入に踏み切ることで無駄な物件を見ることはないですし、その分だけ早く家を購入できるので賃貸料などを支払う必要もありません。また、中古住宅な...

住宅ローンと年収の関係性、頭金なしでも大丈夫?住宅ローンを組む際、大きく関係してくるのが年収との関係です。自分の年収を元に住宅ローンを組み、さらに月々どれぐらい返済できるか計算した上でローン計画を組むことになるかと思いますが、さらに問題になってくるのが頭金。頭金を入れておけばそれだけ全体の返済額や利息を下げることができますが、年収が低い上に頭金なしとなれば借り入れ金額も少なくなってきます。借り入れ...

転職後でも住宅ローンは組めるのか住宅ローンを借りる場合は審査を受ける場合がありますが、その中の重要項目の1つに「勤続年数」が含まれています。お金を融資する側からすればお金を返してもらえることが最も重要で、1つの勤務先で安定してお金を稼げるかどうかは大事になってきます。そのため、転職後にすぐ住宅ローンの審査を受けると落ちやすい傾向にあると思われがちで、実際に厳しくなることもあるようです。たとえば、転...

住宅ローンを転職前に借りるべき理由住宅ローンを借りるタイミングは人それぞれですが、転職する際はほとんどの人が「転職前に借りるべき」というそうです。転職した後に住宅ローンを借りようとすれば、多くの場合は勤続年数によって審査を渋られることが大半とのこと。勤続年数は審査の中でも重要事項の1つとなっており、転職前とそれほど給料が変わらなくても弾かれてしまうこともあるようです。また、転職によって勤務先がグレ...

住宅ローン審査で転職理由は重要ポイントになる?一般的に住宅ローン審査において勤務先や勤続年数は重要事項となっており、融資機関によっては勤続年数が3年未満だと融資できないと決めている場合もあるとか。その影響もあって転職後の住宅ローン審査は厳しくなることが多いみたいですが、転職理由によってはその事項のマイナス要素にならないこともあるようです。転職といってもさまざまなパターンが考えられ、それが会社を解雇...

転職回数は住宅ローン審査に響くのか住宅ローン審査はできるだけ穏便に通過したいところですが、申請する人によってはなかなか難しい場合もありますよね。そんな住宅ローンの審査を左右する項目の1つが、勤務先や勤続年数など給料の安定度です。融資する機関も貸したからにはしっかりと返してもらわないと困るので、仕事が安定している人のほうが審査に通りやすい傾向にあります。そのため、転職回数が多いと審査にも影響しそうで...

住宅ローン返済中に転職!なにか問題はある?住宅ローンも無事通って念願のマイホームを購入した後、主にローンを支払う人が転職することになる場合も十分に考えられます。住宅ローン審査の後に勝手に転職してもいいのか気になる人もいるかと思いますが、実際のところは何の問題もないとのことです。融資してくれた銀行などの金融機関が最も重要視するのは、滞りのないローンの返済です。そのため、転職後でも問題なくローン返済を...

住宅ローン審査を受けるタイミングは転職前、転職後?住宅ローンを借りるならば審査を受けることは避けられず、きちんと準備をしておく必要があります。しかし、その審査のタイミングの前後で転職することになる人もいるかと思いますが、タイミングとしては転職する前と後のどちらがいいのでしょうか。基本的に転職する回数は審査に影響することはなく、やはり住宅ローンにおいて最も大事になってくるのは勤続年数です。融資する側...

転職は住宅ローン審査にどれぐらい影響する?住宅ローンの審査ではマイカーローンをはじめとする別機関からの借り入れなど、思わぬところまで自分の資産を見られるので不安も大きいもの。特に勤務先と勤続年数は大きなポイントとなっているみたいなので「転職」も審査に響くものかと思いきや、金融機関は別にこの点については触れないようです。転職回数が多くても1つの会社での勤続年数が長ければ問題ないですし、申請時に転職し...

薬剤師なのに住宅ローンが通らない!?その理由は?住宅ローンの審査を受けると誰もがドキドキするかと思いますが、薬剤師の方だと比較的通りやすいイメージが個人的にはありますね。薬剤師は位置づけとしては国家公務員で、資格がないと就くことのできない専門職。年収としても平均して500万円は堅いといわれており、勤務地や年収の面でみても一般のサラリーマンよりは断然有利な条件かと思います。しかし、住宅ローンの審査は...

看護師が住宅ローンを申請するといくら借りられる?最近では看護師の人が住宅ローンを組むパターンが増えており、家族だけでなく独身の人がマイホームやマンション購入のために計画を立てる人が多いようです。そんな看護師さんは住宅ローンの審査においては通りやすい傾向にあり、あとは勤続年数や年収の額、そして他のローンがない等が条件になってきます。では、実際のところ看護師さんがいくらほど住宅ローンにて借りられるかと...

看護師は住宅ローン審査において有利なのか?住宅ローン審査においては、どうしても仕事の安定性や収入面から各職業で有利になる場合もあり、特に医者や公務員などは典型例かなと思います。それ以外にも手に職を持っている人や専門性の高い資格を持っている人も有利と言われており、その中には看護師も含まれてくるでしょう。看護師は資格を持っていればとりあえず仕事にあぶれる可能性は低く、収入面では非常に安定しています。ま...

看護師でも住宅ローン審査では勤続年数を見ます住宅ローン審査で金融機関が必ずチェックすると言われているのが、勤続年数と勤務地。金融機関としては貸したお金が返ってこないことだけは避けたいところなので、特に住宅ローンとなればおよそ30年以上に渡ってきちっと返済してもらう能力があることを見極める必要があります。そのため、申請者の勤続年数と勤務地はしっかりとチェックされるようで、それは看護師においても同じよ...

住宅ローンは税理士に相談すべきなのか住宅ローンは何度も経験することではないですし、マイホームを建てるときに初めて触れることになり、その後二度とは関わることが無い人もいるでしょう。わからないことだらけな上に大きなお金を使うことになる住宅ローンなので、不安になって税理士の方に相談する人もいるようです。税理士は国家資格のひとつで、税務に関することを適切に行うためにアドバイスを行うのが主な職業です。しかし...

医師が住宅ローン審査において注意点はある?家を購入する際は住宅ローンを組むことが大半ですが、それは医師の場合でも同じかと思います。医師の方々は年収が1000万円を優に超えている場合もありますが、それを貯蓄して一気に支払うのもナンセンスですよね。そのため、医師であっても住宅ローンを組むことが大半のようですが、注意点もあります。医師の場合は一般職に比べると年収が高い傾向にあり、住宅ローン控除を受ける場...

美容師は住宅ローンを組むのが難しい?注意点は?一般的に美容師は住宅ローンを組むのが難しいと言われており、それは雇用体系の多さも影響しているように思いますね。美容師は自分がオーナーとなってお店を開いていることも多いですが、個人事業主なのか法人なのかで審査のチェックも微妙に違ってきます。個人事業主ならば3年分の売り上げ額がまず求められますし、法人ならば決算3年分の提出が必要な上に黒字化していることが必...

保育士は住宅ローン審査に通りにくい?保育士は国家資格を持っていないと就くことのできない職業で、そういった意味では非常に安定している職業といえるかと思います。ですが、一時期は保育士の給与面で不満が上がり社会問題としても取り上げられましたが、国家資格の中でみれば年収は300万円弱と低い方にはなっています。この年収面がネックとなって住宅ローンの審査も厳しいことが多いと言われており、勤続年数などの条件も厳...

農家の人が住宅ローン審査に受ける!注意点は?マイホームを夢見るならば住宅ローンの審査は避けて通れないですが、農家をはじめとする自営業の人にとっては高いハードルとなることが多いので、注意点も多くあるようです。どこか企業に就職せずに自営業で働いている人は、年収面で不安定なところがあります。そのために金融機関側としても「お金が返ってこないリスクがある」と考えると、住宅ローンの審査に落ちてしまいます。その...

警察官で住宅ローン審査!特に注意点はない?住宅ローン審査において勤務地や職業は非常に重要な要素となってきますが、その中でも警察官は非常に信頼されている職業の1つかなと思います。警察官と聞けば誰もがいいイメージを抱く職業の1つで、公務員の中でも信頼度でいえば群を抜いているのではないでしょうか。また、給料にしても身体を使う分公務員の中での待遇がいいほうで、階級があがれば確実に給料アップが見込めるのも、...

自衛官の人が住宅ローンを組む際の注意点って?自衛官は公務員の一種ということもあり、雇用・収入の安定性ということもあって住宅ローンの審査自体は非常に通りやすい側面があるかなと思います。しかし、自衛官の定年は60歳ではなく54歳と定められており、一般職やほかの公務員と比べると非常に早い設定となっています。そのため、比較的年齢が上になってから住宅ローン審査を受けると完済年齢が定年後になってしまうこともあ...

会計士の人が住宅ローンを借りる際の注意点はある?公認会計士は国家資格の1つで、それなりにステータスがある仕事です。しかし、医師や弁護士などと比べると年収の差も激しく、特に独立して活動している人の中には大手企業に勤める人よりも年収が低い場合もあるみたいです。そんな会計士の人の中には住宅ローンを組んでマイホーム購入を買う人もいますが、会計士というステータスだけでお金を借りられるほど簡単ではありません。...

最終更新: 2021年10月21日目次公務員なのに住宅ローンに落ちた!?理由は?公務員なのに審査に通らない!その原因は?頭金なしの住宅ローン、公務員ならば大丈夫?キャッシングが多いと公務員でも住宅ローンは厳しい!?健康問題が原因で落ちることもある公務員なのに住宅ローンに落ちた!?理由は?警察官や消防士、さらには役場などで働く公務員は仕事的に安定していると言われており、住宅ローンの審査でも比較的通り...

最終更新: 2022年8月1日目次公務員なのに住宅ローンがしんどい!?いくらぐらいが目安?公務員の年収ならば住宅ローンの限度額はどれぐらい?公務員で3000万円の住宅ローンはしんどい?住宅ローンで4000万円借りるとすれば、どれぐらいの年収が必要?公務員ならば勤続年数が短くても住宅ローンを借りられる?妻が公務員ならば一緒に住宅ローンも支払う場合が多い!?夫婦共に公務員ならば住宅ローンは楽勝?適正な...

公務員の人におすすめの住宅ローンってある?公務員ともなれば住宅ローンの審査自体は比較的簡単に通ると言われていますが、それでもどの金融機関や銀行のプランを利用しようか迷ってしまうものです。しかも、変動金利でみると各プランによって金利にはそこまでの差はなく、10年固定でみると多少の違いはあっても、金利の違いが住宅ローンはすべてではないものです。住宅ローンには申請するプランによって保証内容が違っており、...

年収600万円の公務員なら住宅ローンはどれぐらいまで借りられる?公務員の方は基本的に住宅ローンにおいては信用されている職業で、信用情報がよほどひどくない限りは課してもらえるほど審査は簡単とも言われています。そんな公務員で年収600万円もあれば借入可能額はおよそ6000万円となっており、かなり余裕のある住宅計画を立てることができそうです。しかし、これはあくまでも借りられる額。限度額マックスまで借りれ...

住宅ローンにおいて連帯保証人が死亡した場合はどうなる?住宅ローンを組む際、状況によっては連帯保証人が求められることがあります。そもそも連帯保証人とは保証人と違い、債務者がなんらかの事情で返済義務を履行できなくなった際に、その人の代わりに返済義務を負う人のことを指します。連帯保証人となると保証人よりも強制力が強くなるのですが、もしこの連帯保証人が死亡した場合は変わりの人を探したり、代わりに担保できる...

住宅ローンは連帯保証人がいないと組めない?住宅ローンは言ってしまえば多額の借金みたいなもので、やはり生半可な覚悟では借りられないかなと思ったりします。それはお金を貸す金融機関も同じで、簡単に貸すわけにもいかず、多くの場合は保証人を付けることが大半となっています。その中には連帯保証人もありますが、別に連帯保証人がいなければ住宅ローンを組めないという訳でもありません。連帯保証人は住宅ローンを申し込んだ...

住宅ローンを親と合算!連帯保証人を立てる以外の組み方はある?家を購入して住宅ローンを組もうとする際、最近では親と一緒に家を購入するケースも少なくありません。子世帯は子育てできる環境が欲しいのと、親世帯はセカンドライフとしての家が欲しいという需要がマッチすることで、二世帯で収入を合算してローンを組むこともあります。この場合、住宅ローンの組み方には子世帯だけでなく二世帯で組むことが多いのですが、連帯保...

住宅ローンの連帯保証人は誰に頼むのがいいのか住宅ローンにおいて、もし夫婦の収入を合算して申請するなどの場合は連帯保証人を立てることが一般的と言われています。連帯保証人は保証人と違って返済義務の強制力が強いため、積極的になりたがる人などはいないものです。では、誰に頼むのがいいのかとなってくると、やはりどちらかの親かなという感じになります。金融機関側でも、連帯保証人を立てる際は基本的に最も血縁関係が近...

無職の人は連帯保証人になることができるのか住宅ローンを組む場合は連帯保証人を立てる必要もあり、基本的には自分の親に依頼することが多くなっています。しかし、その親が無職の場合でも連帯保証人になることができるかといえば、少し難しいかなと個人的には思うところがあります。連帯保証人は保証人と違って支払い義務の責任が重く、連帯保証人の審査においても勤務地や勤続年数の部分でしっかりと審査することになります。さ...

連帯保証人による収入合算のデメリット住宅ローンを組む際にどうしても借入額を増やしたいために、収入合算して申請するパターンも増えています。その中の1つに連帯保証人を立てるものがありますが、こちらはデメリットが多いイメージが個人的にはありますね。収入合算して申請する場合は、一緒に申請したどちらか一方が連帯保証人となりますが、その連帯保証人となった人はローン控除が受けられない上に団体信用生命保険に加入で...